博汇科技(688004.SH)的主业聚焦于视听大数据领域,涵盖视听业务运维平台、媒体内容安全、信息化视听数据管理三个主要业务项目,2020年6月登录科创板,保荐机构为浙商证券,保荐代表人为苏磊、邹颖。

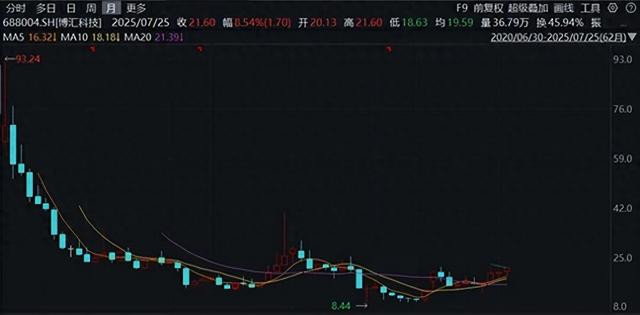

这家公司的股价自去年9月以来表现强劲,相比此前的地点翻了一倍多了,但是从月K线的角度来衡量,自上市以来可是把二级市场坑得不轻,,上市之初最高冲到了93.24元的高价(前复权),然后一路下跌,就算经过这近一年的上涨,股价也只有21.6元,擦边回到了当初的IPO发行价。

这样的股价表现,背后核心还是业绩不行呀。上市之前,每年还有大约5000万元的净利润,上市当年净利润就是同比下滑的、但降幅不大,2022年则开启了亏损之旅,此后的2023年、2024年、今年一季度都是持续亏损。

另一边,融资可不手软,2020年6月IPO的时候就募集了4.09亿,当年为此付出的发行费用就超过了5千万元,相当于募集资金的八分之一。今年4月则提出了以简易程序向特定对象发行股票,计划发行融资总额不超过人民币3亿元且不超过最近一年末净资产20%的股票。

两次融资加起来可能就能达到7亿元,这是个什么概念?要知道对于博汇科技来说,上市前也即2019年,净利润超过5000万元、正处在业绩的高光时刻的时候,可当时公司的总资产才只有4.55亿元。这样一比较,是不是就很有跳跃感了?

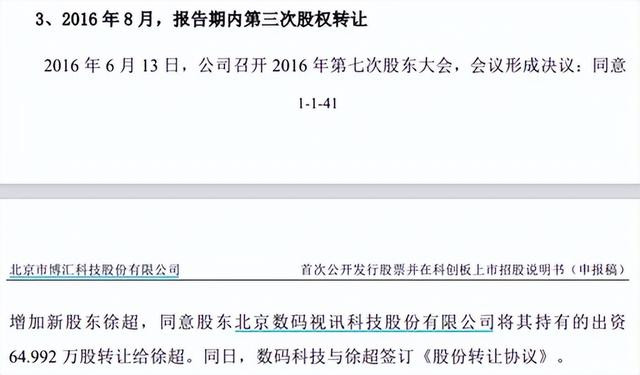

还是说回到本文的正题,博汇科技在IPO阶段的财务信息,还有个巨大的疑点。早先的时候,博汇科技还是上市公司数码视讯(300079.SZ)的控股子公司,根据数码视讯在2016年5月发布的《关于转让控股子公司部分股权的公告》,数码视讯将所持博汇科技20%股权转让给了给非关联自然人孙传明,并将持股比例降低至31%;此次转让价格为3466万元,对应当时博汇科技的估值尚不到两个亿。

也就是说,在2016年的时候,数码视讯将一家原本是合并范围内的控股子公司,一部分股权转让给了一个“非关联自然人”,再经过短短3、4年的时间,这家原来的子公司独立上市,还别说膨胀的市值,单是IPO一把就圈走了4个亿。

还有更蹊跷的,在数码视讯发布的转让公告中,披露的博汇科技主要财务数据中,2015年、2016年净利润分别为658.11万元和337.28万元,但是后来博汇科技自己披露的数据则显示,这两个年度的净利润分别高达1180.23万元和2136.04万元,其中2016年的披露净利润,竟是数码视讯公告的6倍多。

两家上市公司的公开信息披露,到底谁才是真的?又是谁在说谎?在博汇科技股价跌到只剩下零头的背景下,公司不应该出来说清楚这个问题吗?

汇盈配资-免费配资系统-10倍杠杆炒股-股指配资开户提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯